All’inferno e ritorno. Come l’eroe americano della Seconda guerra mondiale, Audie Murphy, l’Italia sta mettendo a segno un’impresa memorabile: riuscire a riprendere in breve tempo il PIL perduto sotto i colpi della pandemia. Colpi micidiali come quelli dei Panzer Tiger I tedeschi, messi fuori uso da Murphy, che evidentemente non è nemmeno lontano parente del più noto personaggio di Arthur Bloch, inventore delle leggi di Murphy.

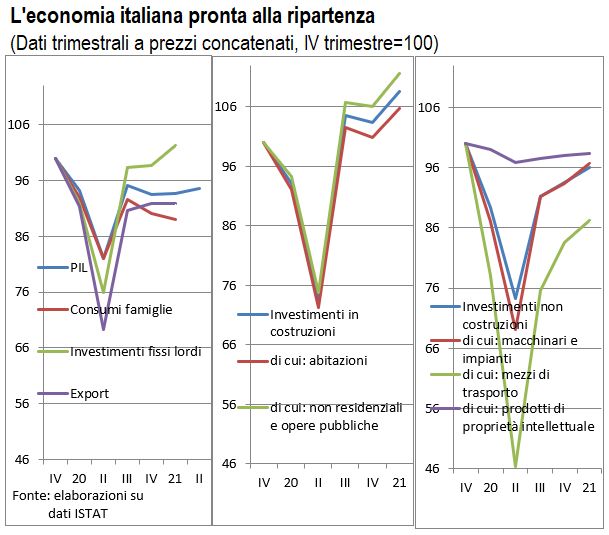

L’inferno: nel secondo trimestre 2020 il PIL itaIiano è sceso del 18% rispetto ai livelli pre-Covid 19 di fine 2019. E ritorno: con i dati del primo trimestre 2021 e le ragionevoli stime REF Ricerche per il secondo e il terzo, alla fine dell’estate che sta per cominciare il PIL sarà “solo” del 3% sotto quei livelli, con un recupero del 18% in poco più di un anno e nonostante un altro severo lockdown, che ancora non è finito.

C’è chi ritiene farà ancor meglio e di più. Per esempio, Morgan Stanley ha rivisto al 5,1% la crescita di quest’anno e al 5,6% quella del 2022; se avesse ragione, l’Italia risulterebbe in rotta per superare i livelli del trend precedente, seppur modesto. E le probabilità che abbia ragione sono molto più elevate di quelle che abbia torto.

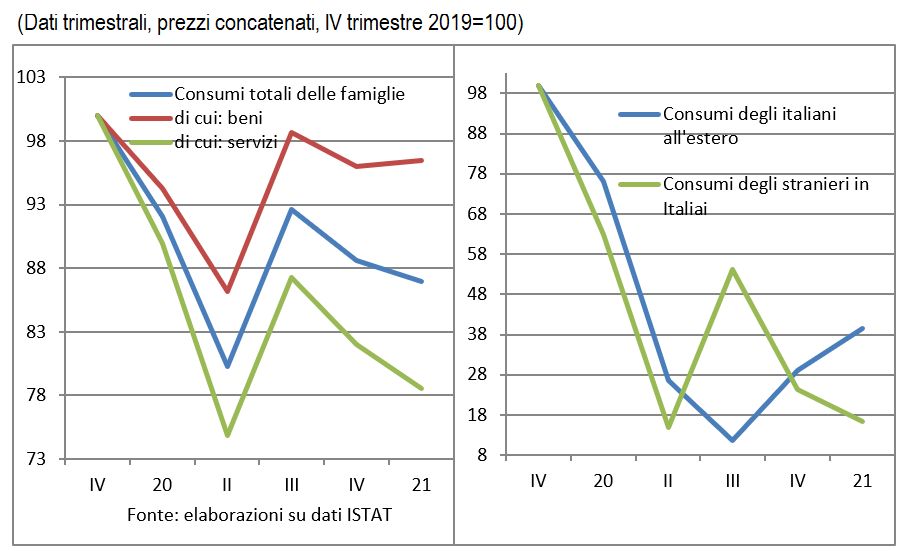

Già nel primo trimestre del 2021 gli investimenti in costruzioni avevano superato i valori di fine 2019. Quelli in macchinari e impianti non ne erano lontani. Mentre i consumi, causa l’impossibilità di spendere in servizi socializzanti, ne restano lontani, e proprio perciò sono quelli che imprimeranno la maggior dinamica al PIL nella seconda metà di quest’anno.

La forte ripresa italiana è un esito su cui non avremmo scommesso nemmeno un euro-bucato (almeno nelle espressioni, detronizziamo re dollaro!). Considerate le premesse, nell’affrontare il virus e nella ultraventennale performance, avremmo detto che prima del 2023-24 non avremmo rivisto i valori raggiunti nel 2019.

Nel fronteggiare la pandemia, infatti, l’Italia è risultata tra le peggiori nazioni al Mondo. Considerando i morti per abitante è 14ma su 210 paesi. A proiettarla così in alto (o basso) è stata la condotta di Lombardia (che se fosse una nazione sarebbe al 2° posto) e Veneto (10°). Ma mentre la Lombardia ha avuto una dinamica costante, facendo sempre ugualmente male, il Veneto è andato di bene in peggio; senza l’incauta decisione del “Doge” Zaia di rimpiazzare Andrea Crisanti, il virologo che aveva compreso subito quel che s’aveva da fare, con uno che gli facesse meno ombra, il Veneto avrebbe risparmiato quasi 1.200 vite e sarebbe risultato 111°. Altrove tale infausta scelta avrebbe avuto conseguenze politiche assai rilevanti.

La performance economica dell’ultimo ventennio colloca il Bel Paese in fondo alla graduatoria mondiale per crescita. Essendo caduto di più nelle recessioni e risalito di meno nelle riprese.

Perciò ci si sarebbe aspettato, sulla scorta delle vicende pandemiche, una maggiore difficoltà a riaprire le attività socialmente più intense e, guardando agli andamenti economici, una minore capacità di reagire, una volta che tale apertura, in tutto o in parte, fosse avvenuta.

La constatazione, già implicitamente rinvenibile nelle passate Lancette, che l’Italia stia reagendo tanto bene quanto altre nazioni non può, dunque, che piacevolmente sorprendere. Tuttavia, spinge a interrogarsi sulle differenze tra il quadro odierno e quello di crisi passate, seppure recenti.

Se ne possono indicare alcune, pure importanti: la maggiore solidità dei conti delle imprese, duramente selezionate dalla doppia recessione del 2008-9 e del 2010-2013; la più accorta esposizione delle banche (che sono state costrette a una cura da cavallo nel ripulire i bilanci da prestiti cattivi); la posizione competitiva migliorata, soprattutto nei fattori diversi dal prezzo (innovazione, qualità dei prodotti, servizio alla clientela).

Quella che, però, balza agli occhi è la mutata impostazione di politica di bilancio. Durante le due passate recessioni le manovre hanno sparso il sale dell’austerità sulle ferite dell’economia. Addirittura preventivamente, con il massiccio taglio degli investimenti pubblici delineata nel DEF 2008 e poi realizzata. Mentre nella crisi attuale la politica di bilancio ha giustamente sostenuto il reddito dei privati e la domanda aggregata. E il PNRR è stato arricchito di altri fondi per innalzare massicciamente le opere infrastrutturali.

In questo modo si è preso atto che le politiche restrittive, in un contesto congiunturale avverso, non solo aggravano la caduta, ma riducono il potenziale di crescita, rendendo più ardua quella sostenibilità del debito pubblico che si sarebbe voluto facilitare. All’opposto, ora si persegue la conservazione, prima, e l’innalzamento, poi, del potenziale di crescita.

E si comincia a ragionare, forse ancora troppo timidamente e non abbastanza collegialmente tra i ministri, in termini di politica industriale, abbandonado l’insulso e inefficace pensiero che basti un po’ di domanda a generare un’offerta «più grande e più bella che pria», tanto ci pensa il mercato, e chi non è capace peggio per lui. Un pensiero che nemmeno sfiora chi governa gli altri paesi, ben attento a fare in modo che la domanda fluisca alle proprie produzioni.

Perciò c’è da ben sperare che, dalla crisi pandemica, l’Italia esca rafforzata. Certo, poi dovrà affrontare nodi strutturali antichi: bassa natalità e declino demografico; questione giovanile; istruzione inadeguata; formazione che non impedisce il decadimento delle competenze. Ma nemmeno la Creazione avvenne in un solo giorno.

Il contesto esterno rimane estremamente favorevole. La crescita mondiale accelera, di pari passo con l’arretramento della pandemia. E al boom del manifatturiero ora si sta aggiungendo l’incremento vivace dell’attività di quei servizi, finora penalizzati dai lockdown.

Tuttavia, la disoccupazione rimane ovunque elevata, specie se ai senza lavoro ufficiali si aggiungono quelli in Cassa integrazione o schemi analoghi. E servirà tempo per re-incrociare domanda e offerta di lavoro, giacché la prima è mutata per rispondere alle nuove produzioni, mentre la seconda fatica a tener dietro ai cambiamenti rapidissimi di prodotti e modi di produrli. Perciò, vista attraverso la lente della creazione di posti di lavoro, la ripresa internazionale apparirà più lenta del reale.