La Banca d’Italia ha pubblicato oggi una guida divulgativa sulle principali caratteristiche delle diverse statistiche disponibili sui bilanci bancari. Gli intermediari segnalano un’ampia gamma di informazioni alla BankiItalia, che poi le diffonde in forma aggregata. Ad alcune statistiche si può accedere direttamente, interrogando online la Base dati statistica (BDS) della Banca d’Italia. Altre informazioni invece sono consultabili solo attraverso indicatori sintetici riportati nelle pubblicazioni economiche della Banca. La guida della Banca prova a mettere ordine tra queste informazioni, per sfruttare al meglio il potenziale informativo della BDS e leggere in modo più consapevole le analisi pubblicate.

Il bilancio bancario individuale e il bilancio consolidato

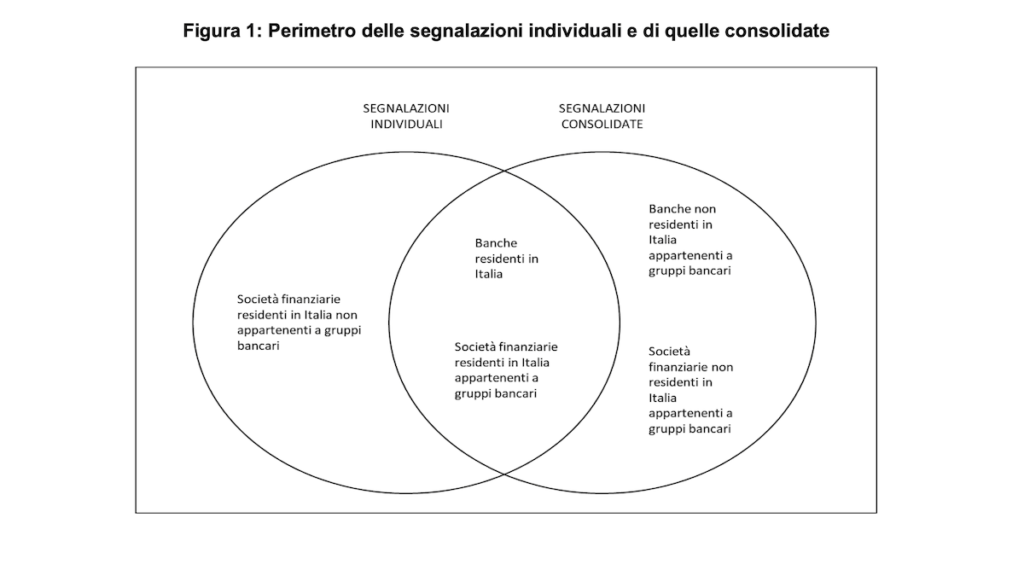

Le banche e le società finanziarie residenti in Italia sono tenute a redigere il bilancio di impresa (quello su base individuale) e, se sono a capo di un gruppo bancario, quello consolidato. Per garantire uniformità e facilitare i confronti per finalità statistiche e di vigilanza, Via Nazionale condivide schemi comuni per la redazione del bilancio e definisce l’insieme dei soggetti destinatari delle disposizioni (cfr. circolare 262/2005).

Gli intermediari redigono per ciascun esercizio il bilancio di impresa individuale, costituito dallo stato patrimoniale, dal conto economico, dal prospetto della redditività complessiva, dal prospetto delle variazioni del patrimonio netto, dal rendiconto finanziario, dalla nota integrativa e dalle relative informazioni comparative.

Il bilancio consolidato illustra la situazione patrimoniale e finanziaria e il risultato economico di un gruppo di imprese considerate come un’unica entità. È redatto dagli intermediari, in conformità ai principi contabili internazionali e secondo le disposizioni contenute nella circolare 262/2005 della Banca d’Italia, quando ricorrano i presupposti definiti dal D.lgs. 136/2015.

Gli intermediari sono quindi tenuti a redigere anche il bilancio a livello consolidato se sono a capo di un gruppo bancario o finanziario che possa essere inteso come un unico soggetto economico composto da più soggetti giuridici.

Le segnalazioni alla Banca d’Italia

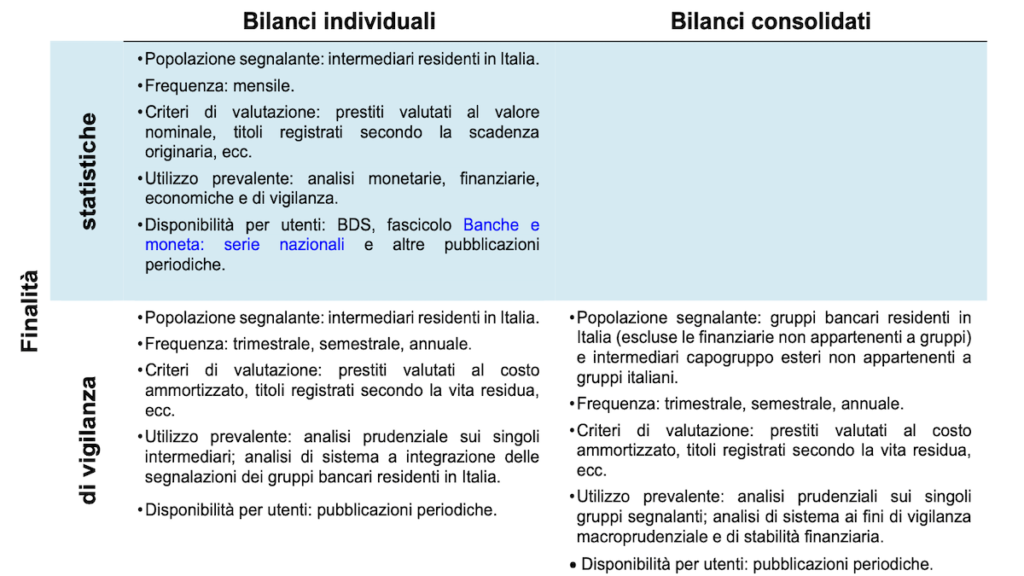

La Banca d’Italia richiede agli intermediari di inviare i flussi informativi secondo schemi differenti in relazione alle specifiche finalità di utilizzo dei dati.

Sono previsti due principali schemi segnaletici con le relative finalità di raccolta:

- le segnalazioni di dati necessari allo svolgimento dei compiti di politica monetaria, di sorveglianza sul sistema dei pagamenti e altro (finalità statistiche);

- le segnalazioni con finalità di vigilanza. Le maggiori differenze tra i due schemi segnaletici riguardano: la periodicità nell’invio delle informazioni, gli intermediari compresi nel perimetro delle segnalazioni e il livello di consolidamento dei dati trasmessi, la copertura geografica, la classificazione delle controparti, i criteri di rilevazione di alcuni strumenti finanziari (ad es. per i finanziamenti può essere richiesto il valore nominale oppure il valore contabile).

Le specificità dei due schemi segnaletici riflettono la duplice finalità: contribuire da un lato alle valutazioni di politica monetaria e dall’altro alla tutela della stabilità del sistema bancario e finanziario. I flussi connessi con queste finalità sono annoverati tra gli impegni che derivano, rispettivamente, dalla partecipazione dell’Italia all’Eurosistema e al Meccanismo di vigilanza unico (Single Supervisory Mechanism, SSM).

I dati di bilancio per finalità statistiche

Via Nazionale raccoglie mensilmente dai singoli intermediari statistiche sui bilanci bancari, armonizzate secondo criteri comuni stabiliti nell’ambito dell’Eurosistema, che diffonde a livello aggregato attraverso il fascicolo mensile Banche e moneta. Le statistiche sono utilizzate periodicamente anche in altre pubblicazioni dell’Istituto. Sono inoltre trasmesse mensilmente dalla Banca d’Italia alla Banca centrale europea che le utilizza nell’analisi a supporto delle decisioni di politica monetaria.

Le informazioni sui bilanci bancari armonizzati raccolte a fini statistici aggregano i dati individuali delle banche residenti in Italia e considerano le seguenti componenti: le consistenze di fine periodo, mensili e annuali; i dati di flusso (compravendita di attività finanziarie o emissione e rimborsi di passività); i tassi di crescita. Queste informazioni escludono sia l’operatività, anche bancaria, realizzata attraverso filiali e filiazioni di banche con sede in Italia e operanti all’estero, sia l’operatività in Italia delle componenti non bancarie.

Le statistiche sui bilanci armonizzati offrono informazioni dettagliate sulle caratteristiche della clientela bancaria e sulla durata degli strumenti finanziari, fornendo indicazioni rilevanti anche per le analisi della rischiosità del mercato del credito.

I dati di bilancio per finalità di vigilanza

Al pari delle segnalazioni con finalità statistiche, la Banca d’Italia riceve segnalazioni periodiche ai fini dell’attività di vigilanza. Le banche e gli altri intermediari finanziari sottoposti a vigilanza forniscono informazioni sia a livello individuale sia, nel caso siano a capo di gruppi bancari o finanziari, a livello consolidato secondo gli schemi segnaletici contabili e prudenziali. Queste segnalazioni contribuiscono alla verifica del rispetto delle disposizioni di vigilanza prudenziale, all’analisi dell’evoluzione della gestione degli intermediari e alla valutazione della stabilità del sistema bancario nel suo complesso.

Le segnalazioni con finalità di vigilanza si articolano secondo la composizione di diversi schemi segnaletici. Lo schema europeo, elaborato dall’Autorità bancaria europea (European Banking Authority, EBA), stabilisce un approccio comune alla raccolta dei dati provenienti dal settore bancario europeo, integrato da informazioni richieste su base nazionale aventi frequenza segnaletica, dettaglio e criteri di aggregazione differenti da quello europeo.

Le segnalazioni dello schema europeo riflettono, ad esempio, il grado di sostenibilità dei modelli operativi delle banche e la natura dei rischi ai quali queste sono esposte, contribuendo dunque all’identificazione dei temi da approfondire nell’attività di vigilanza. Mentre le segnalazioni a fini statistici hanno periodicità mensile, i dati per finalità di vigilanza prudenziale relativi allo schema segnaletico europeo hanno una frequenza trimestrale, semestrale o annuale e per alcune voci segnaletiche seguono criteri di valutazione differenti.

I dati sui bilanci bancari: disponibilità e finalità di utilizzo

Alcune informazioni raccolte per finalità statistiche, in particolare quelle derivanti dai bilanci bancari aggregati a partire dalle segnalazioni individuali, possono essere consultate mediante l’interrogazione online della BDS o sono desumibili dal fascicolo mensile Banche e moneta: serie nazionali. Le informazioni specifiche riguardanti le finalità di vigilanza, derivanti dalle segnalazioni sui bilanci individuali e consolidati, non sono invece direttamente a disposizione degli utenti se non in forma grafica o mediante indicatori bancari nelle principali pubblicazioni economiche o nelle tavole delle relative appendici.

Nell’ambito delle analisi condotte dalla Banca d’Italia, le caratteristiche descritte guidano la scelta della tipologia di dati bancari da utilizzare sulla base delle esigenze conoscitive o dei fenomeni economici da rappresentare.

I dati bancari statistici su base individuale offrono un insieme di informazioni rilevante per lo sviluppo di analisi congiunturali e strutturali sull’economia italiana. I dati presentano dettagli utili sulle caratteristiche sia della clientela bancaria (settore istituzionale, branca di attività economica, localizzazione territoriale) sia dei diversi tipi di operazioni bancarie (depositi nelle varie forme, finanziamenti nelle diverse destinazioni di utilizzo, ossia prestiti per acquisto abitazioni, credito al consumo, altri mutui).

Rispetto ai risultati desumibili dai bilanci individuali aggregati, i dati di bilancio consolidato offrono un contenuto informativo che può essere differente. Questi, infatti, offrono una visione completa del gruppo bancario, osservato come un’unica entità aziendale, mentre le statistiche bancarie individuali permettono di monitorare i punti di forza e di debolezza degli intermediari che vi appartengono. Le analisi sulla solidità patrimoniale del sistema creditizio nel suo complesso si fondano prevalentemente sui dati consolidati, che contribuiscono a fornire indicatori utili per una corretta individuazione dei maggiori fattori di rischio per la stabilità finanziaria.